作者瑞.達利歐(Ray Dalio)是橋水基金創辦人,在過去四十年中,橋水以成為世界上規模最大、績效最好的避險基金;被TIMES雜誌評選為世界百大影響力人物;著有《原則》、《大債危機》,現居住於美國康乃狄克州,這本書分享的是橋水基金利用大數據導出國家興衰的模型,判斷目前所處位置及其應對的投資原則。

帝國興衰大週期

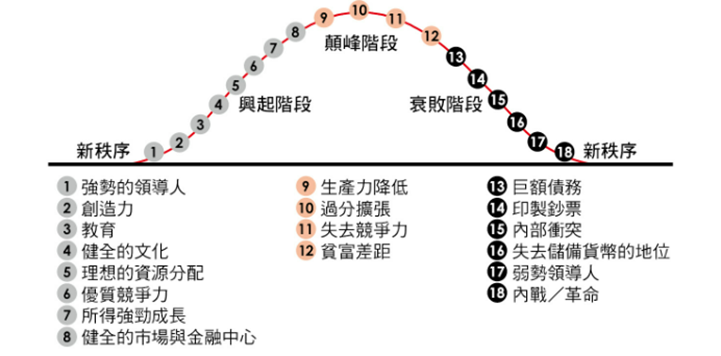

從五百年前的開始所有帝國與朝代,都順應著一個典型的「帝國興衰大週期」,週期通常延續一百五十到兩百五十年。帝國興衰週期是受到一些合乎邏輯的因果關係驅動,綜觀歷史,帝國週期大致上是如下圖這樣運作的:

受良好教育的人民 → 不斷創新 → 國家有競爭力促使經濟成長 → 發展貿易 → 加強軍事讓貿易更安全 → 國家發展為金融中心 → 主要儲備貨幣 → 為了提高生產力,透過資本市場取得資金(借錢) → 將資金轉化為工具 → 提高生產力的好循環 → 然而長久以來,習慣富裕的人民就不再那麼賣命工作,開始追求不具生產力的事物(休閒活動),甚至借錢享樂 → 資本主義助長過度負債,導致經濟走下坡 → 政府開始向較貧窮但積極的國家借錢 → 不巧,遇到經濟衰退 → 大量印鈔 → 通膨加劇 → 貧富差距拉大,人民生活痛苦,開始有內部衝突,進而引發內戰或革命 → 加上外部另一個強權的興起,政府在負債累累下還要花錢在軍事上,導致經濟再惡化,最後只能選擇開戰或投降,導致國內外秩序發生變化 → 債務人會對貨幣失去信心,開始拋售,最終帝國週期結束。

因此,分析帝國週期的模型,我們可以觀察這八個決定性因素

- 教育

- 創新與技術

- 競爭力

- 軍事

- 貿易

- 經濟產出

- 金融中心

- 儲備貨幣地位

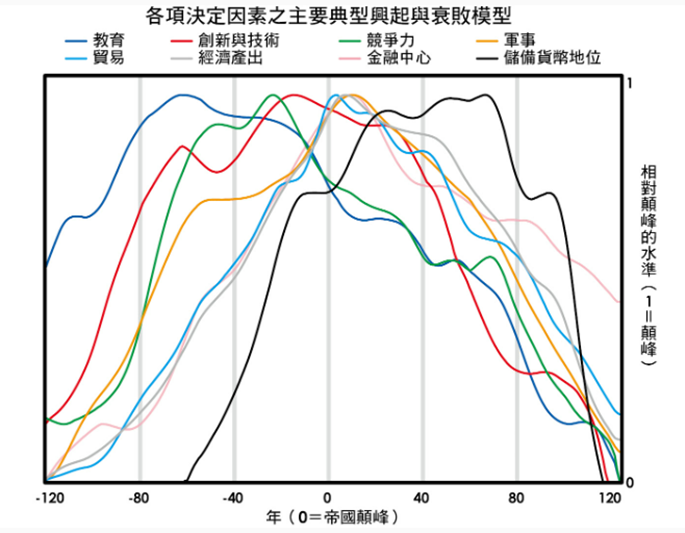

你可以觀察到,多項因素常長時間同時保持強勁,接著又以相似的狀況下滑,其中儲備貨幣就像是世界的共同語言,即使帝國已經開始衰敗,儲備貨幣因為民眾習慣使用,因此優勢較能保有持久性。

影響帝國週期最重要的三個週期

- 長期債務與資本市場週期

- 內部混亂和有序大週期

- 外部混亂和有序大週期

美國

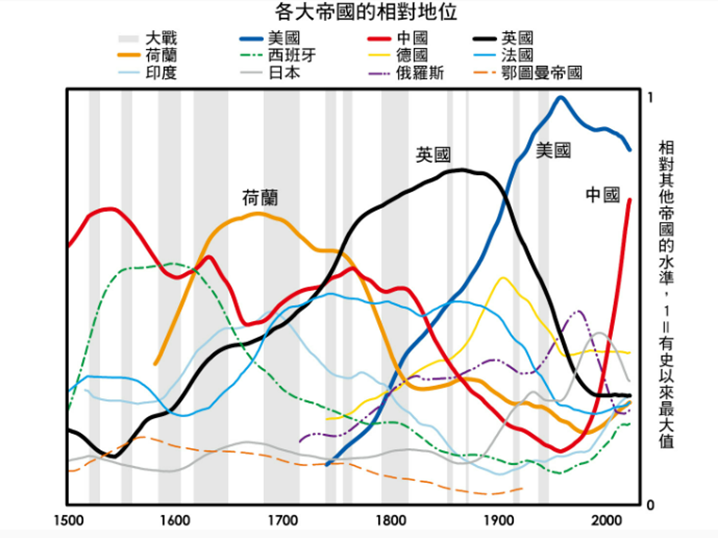

書中分享了荷蘭、英國、美國和中國,美國是目前世界上第一強國,所以我以美國為例,來介紹這三個週期,並分享目前美國走到哪裡了?

長期債務與資本市場週期

貨幣系統分為三類

- 硬通貨(金屬硬幣):最有約束力,除非金屬供給增加,否則不能創造新貨幣。

- 紙幣(硬通貨債權):貨幣和信貸的創造輕而易舉,此時,對硬通貨債權相對實際上持有的硬通貨比例會上升,而造成擠兌,結果有兩種(1) 違約,存款人失去硬通貨(2)貨幣債權大幅貶值,存款人只能取回較少價值的硬通貨。

- 法幣(法定貨幣):只要民眾對與該貨幣有信心,政府就能隨心所欲地印製貨幣和信貸。

1944年開始,多數國家以美元作為儲備貨幣,其擔保是由布列敦森林貨幣體制協定美元與黃金之間的匯率,聯準會需保證美元按照官價兌換黃金,維持協定成員國對美元的信心。

第二次世界大戰後,美國進入長期和平,到1966年美國達到經濟巔峰,之後通膨加劇經濟走弱,在1971年8月15日美國總統尼克森宣布美元發行後不再跟黃金兌換有掛勾,也就是美元進入了法定貨幣體系。

1980~1990年:通膨降,景氣回升。

1990~2008年:全球化、數位化、債務融資拉動的景氣。此期間看到俄羅斯的衰退和中國的崛起,便宜的中國工人和機器開始取代美國工人。

2008~2020年:由貨幣融資撐起的資本主義榮景。2008金融海嘯,讓利率一直下降到零,企業大肆借錢,但這些資金卻沒有流向社會底層,造成極大的貧富差距。2016右派、民粹主義的川普當選美國總統,繼續削減企業稅賦,擴大貧富差距,造成社會對立,相比50年前,從2021的政治光譜中可以看出,民眾都偏向更極端民主黨或共和黨。(現在的台灣也是這樣,民眾更偏向更極端的民進黨或國民黨)

雖然美國負債很高(目前已快達到31.4兆美元的債務上限),美元儲備貨幣的地位,能讓美國有能力印鈔還債,所以違約的風險低,但這會提高美元貶值的風險。一旦美元失去儲備貨幣地位,將陷入嚴重的財政困境,但這在未來十年內發生的機率極低,如上所述,儲備貨幣因為民眾習慣使用,因此優勢較能保有持久性。

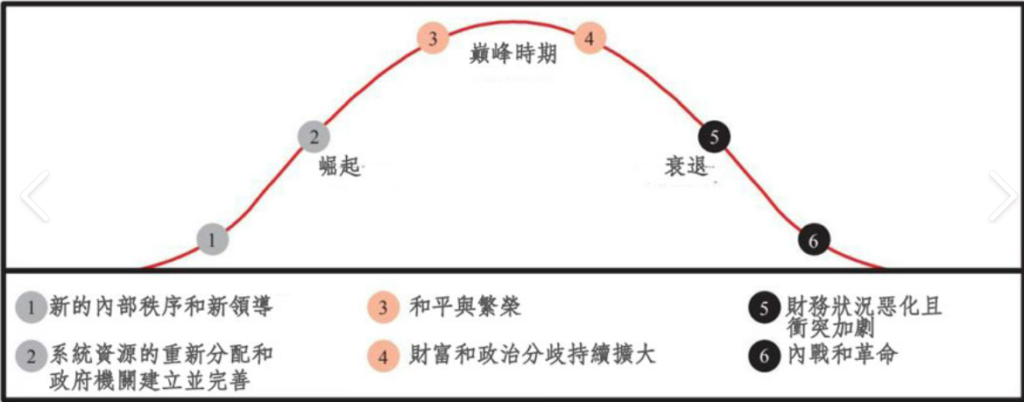

內部混亂和有序大週期

如圖,內部週期可分為六個階段:

- 新秩序開始:新領導鞏固權力時,這時表現最好的是「權力鞏固者」,像是羅馬的凱薩、法國的拿破崙、中國的毛澤東。

- 「初期繁榮」:當資源分配系統和政府機關被建立完善時,是和平與繁榮的開始,這時領導人得像「土木工程師」,必須設計建構對大多數人都有生產裡的系統。這階段成功的領導者像是鄧小平。

- 「中期繁榮」:和平與繁榮時期,是內部秩序的黃金時期也是鼓舞人心的夢想家時代,人們有大量的機會來提供生產力,致富。不過需留意一些風險:機會、財富、價值觀的差距在自然發展下會擴大;菁英階層可能享有不公平的特權;產生過多債務;若能避開這些風險,便能停留在第三階段,反之則進入第四階段 。

- 「泡沫繁榮」的過渡時期:這個階段需要穩紮穩打、紀律嚴明的領導者,他能帶領國人提升產能、穩健財務狀況、並在他人試圖越線時約束他們,讓國家變得更富有,像是新加坡的李光耀,但這種領導者少之又少,通常都是讓國家進入到第五階段。

- 當財務不佳和激烈衝突時,這時政府有巨額赤字,超過央行的購買能力又沒有其他國家願意購買。不能印鈔的政府會提高稅收、削減支出;可以印鈔的政府會大量印鈔來購買國債,這就是內戰或革命的領先指標出現的時刻。在民眾不滿下,民粹主義和極端主義會盛行,像是美國的川普,不過隨著溫和派拜登的當選,或許反映的美國人民或許希望減少極端主義。另外,在這個階段,抗爭者會跟媒體合作以操控民眾的情緒來獲得支持,所以媒體報導的真實程度會降低,人們搞不清楚到第什麼才是真的。抗議行為會越來越多,而司法跟警察會被當權者當作政治武器,最後走向第六階段。

- 內戰,發生內戰時政府嚴重資金匱乏,會想從有錢人的口袋搶錢,導致有錢人會把資金外轉到安全的地方,政府為了避免收不到錢,便會對資金流動加以限制。此時,內憂下通常會伴隨著外患,他們企圖影響結果以獲得利益。此時,第一階段類型的領導會在戰鬥中獲勝,開啟一個新的週期。

以書中的模型數據顯示,2021年的美國走到週期的70%(上下誤差10%),在第五階段的位置。未來十年內要進到第六階段的機率為30%。

外部混亂和有序大週期

國際秩序遵循的是叢林法則(即弱肉強食),遠勝國際法的拘束力。國家之間的戰爭主要有五種:

- 貿易戰:用關稅、進出口限制和其他經濟措施來損害競爭對手而發生的衝突。

- 技術戰:關於那些技術能共享、哪些被視為國家安全的保護內容而發生的衝突。

- 地緣政治戰:透過談判和明示暗示承諾來解決領土和聯盟衝突,而不是用戰鬥的方式解決。

- 資本戰:透過金融工具施壓,如制裁及限制外資進入該國資本市場的機會。

- 軍事戰:涉及真槍實彈和軍隊部署的衝突。

在發生真槍實彈的戰爭前,通常會先有一場經濟戰,儘管如此,週期不必然都要以這種方式發生。

美中關係與戰爭

2018年開始的中美貿易戰在2020年協議後,目前暫告一段落。

科技戰方面,目前美國仍處於領先地位,不過中國進度的速度比美國快,美國有時也會透過阻止中國公司在美國營運(例:華為)等方式來降低中國的威脅。

😨地緣政治戰中,最危險的主權問題是台灣:中國想統一台灣,美國希望維持現狀,中國不惜一戰,美國則「不一定」保衛台灣。若兩國不自制,衝突勢必升高。按照模型推估下一個大的風險爆發點可能會是在2026年(誤差兩三年)。

資本戰,目前仍沒有其他能跟美元匹敵的貨幣,但從中國近年持續拋售美債可以看出中國已經開始減低自己被美元牽制的力道。

軍事戰:下一次大戰的樣貌無法想像,但很可能比大部分人推測得更具破壞性。

截至2023年1月,從模型預覽,美國正在衰敗(第五階段),中國正在興起(第三階段):美國0.89分,中國0.77分。

未來

「靠水晶球預言的人注定要吃碎玻璃」,從過去的數據我們可以歸納出未來事情可能發生的機率,充分了解可能發生的事情,可以降低自己受到未知事件的衝擊。達利歐的研究方法是基於這三點:

- 進化:隨著時間推移出現變化的方向,例:全球人均GDP和人的壽命都是進化向上的趨勢。

- 週期:導致經濟有序的上下起伏。

- 指標:幫助我們了解目前處於週期中的哪個位置,及接下來可能發生的情況。

👧🏻這本書的含金量超級高,從各種面相精闢地分析歷史跟推測未來,能幫助我們把事件的地前因後果連結起來,看清大局,而且還有專屬網站持續更新。就投資來說,一個人能經歷事件的時間真的太短,如果只憑自己的經驗,就像以為地球是平的一樣,可能因此做出錯誤的決策;透過歷史大數據了解帝國大週期,鑑往知來,我們才能用更宏觀的眼界來看待目前世界所處的位置,去建構一個多元化的投資組合,將風險降低。

順讀性:⭐⭐⭐⭐⭐ (第一次讀可以只讀粗體黑字)

含金量:⭐⭐⭐⭐⭐ (最多五科,不然很想給六顆星)